为满足更多缴存职工使用需求5月1日起我市将调整住房公积金使用政策

启动商转公贷款业务

▼

商转公贷款政策有哪些变化?

在办理商转公时

需要注意哪些细节?

详细政策解读如下:

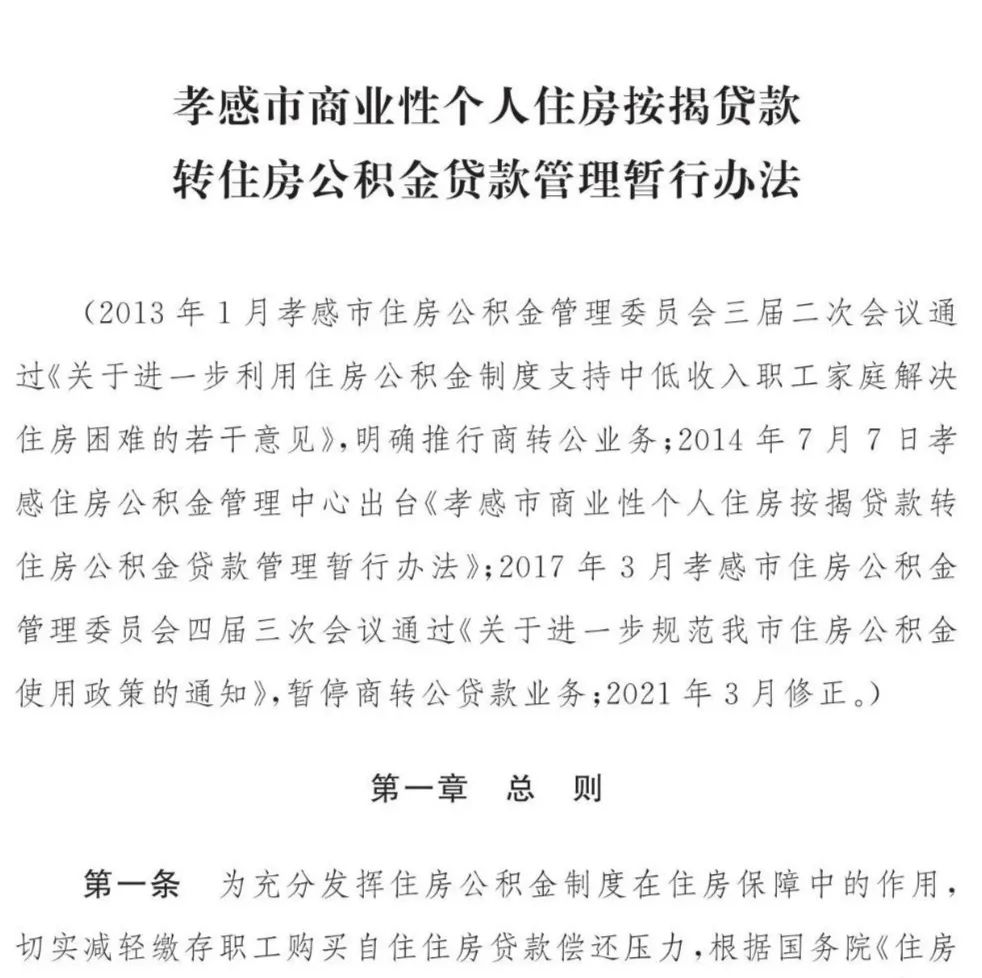

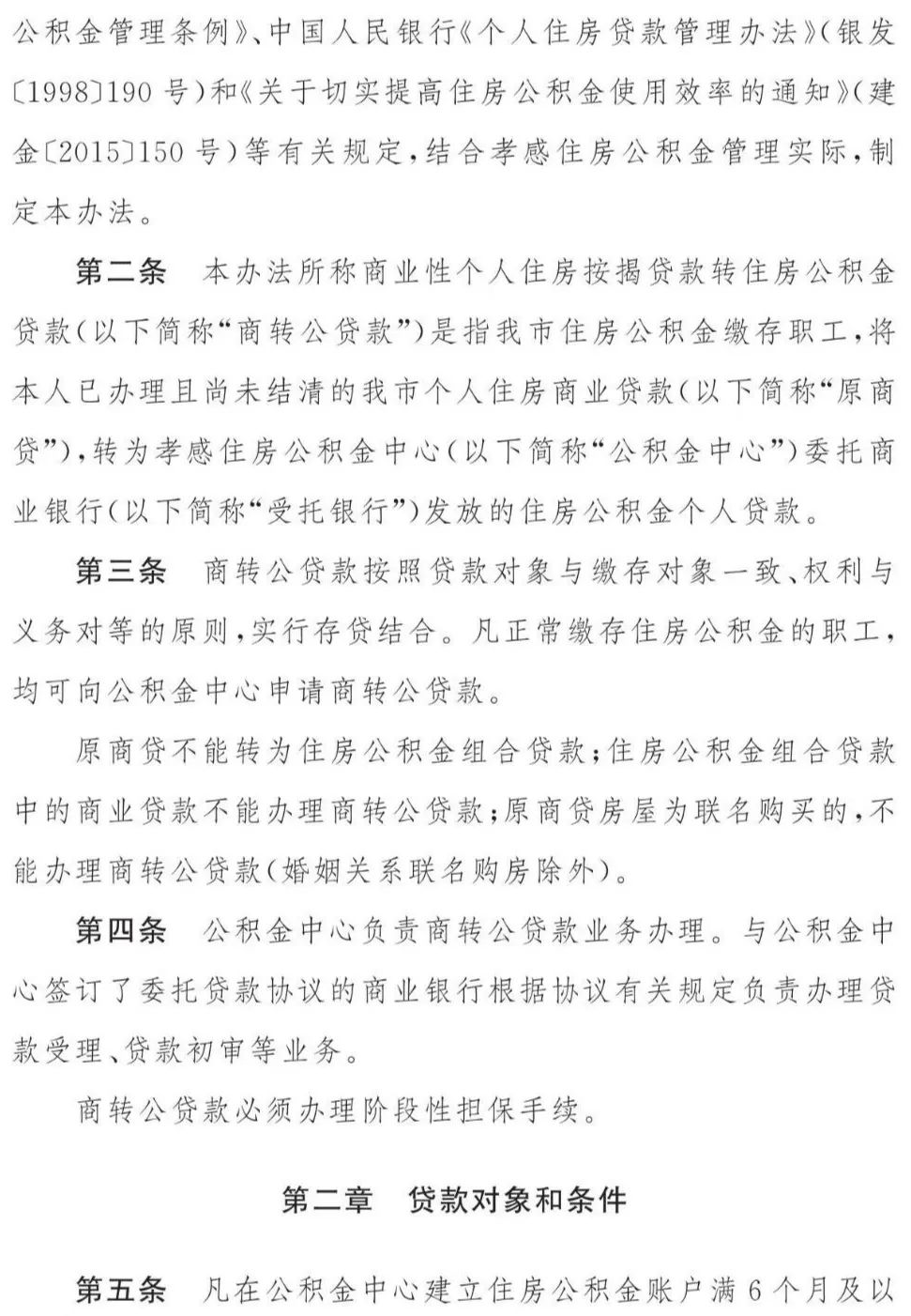

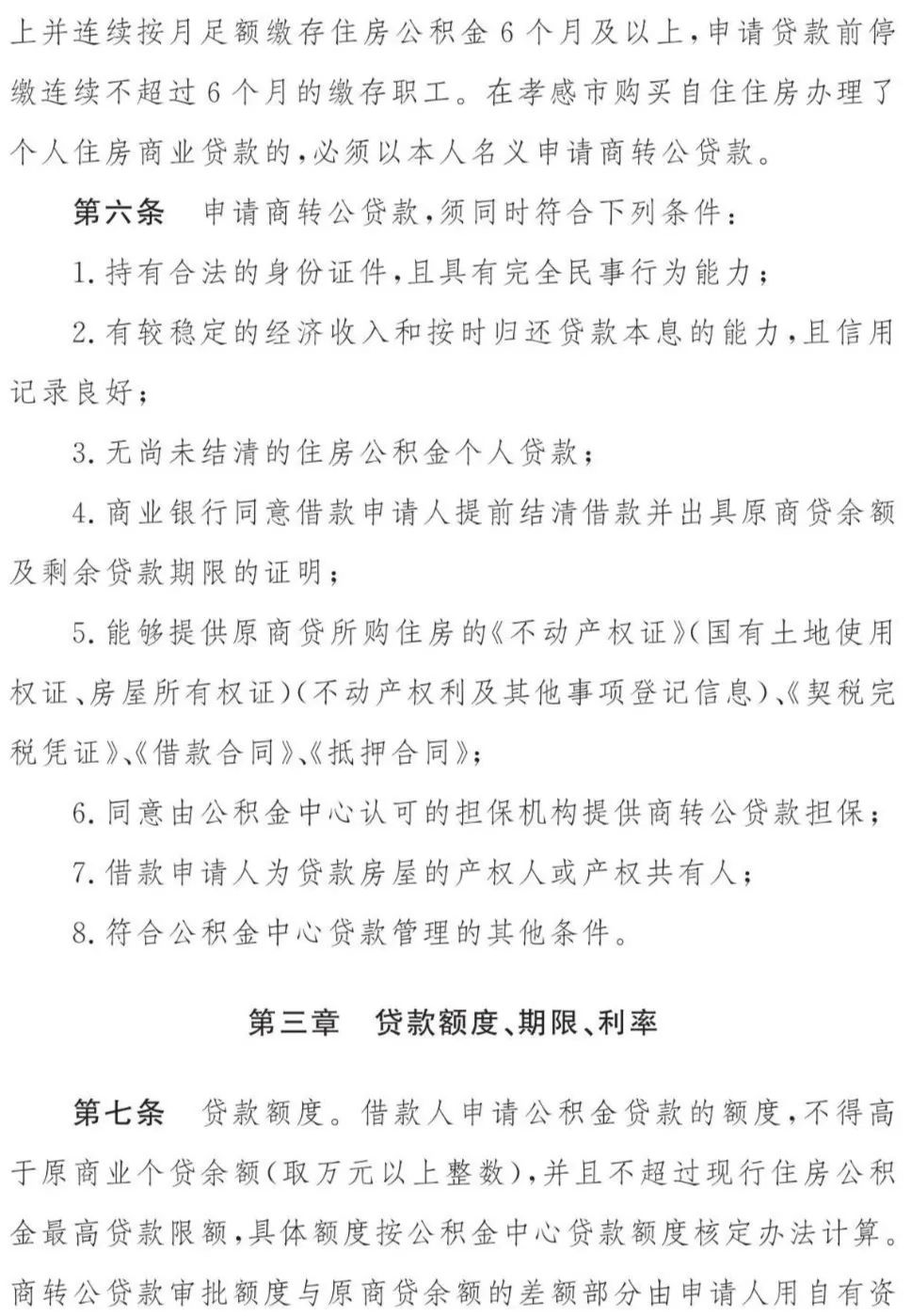

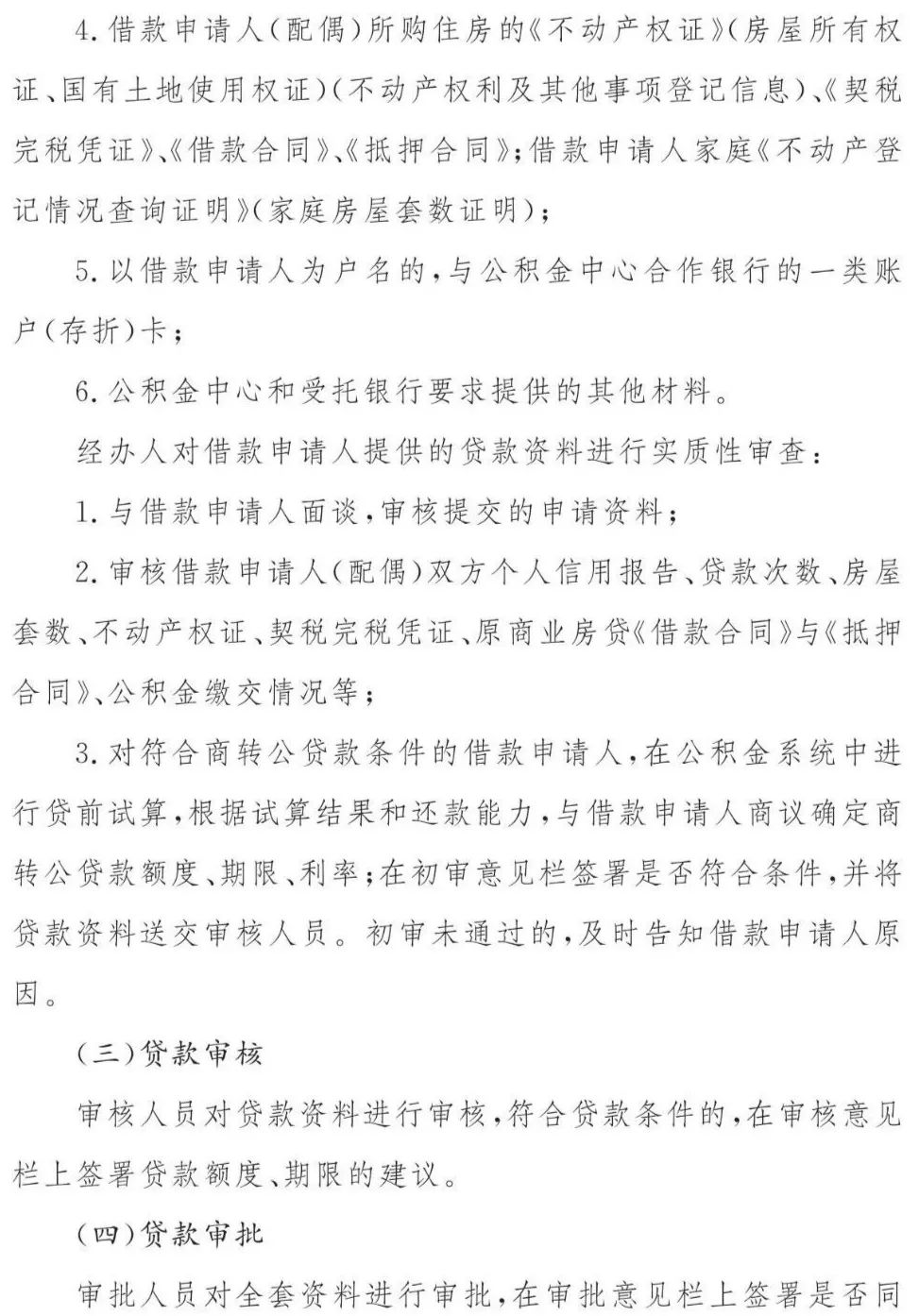

商转公贷款政策主要变化(一)进一步明确商转公贷款的对象。明确了商转公贷款的对象仅限定为原商贷的主借人,即只有原商贷主借人缴存了住房公积金,才能办理商转公贷款。反之,如果原商贷的主借人没有缴存住房公积金,而其配偶缴存了住房公积金,是不能办理商转公贷款的。

(二)进一步明确商转公贷款担保。同意由公积金中心认可的担保机构提供商转公贷款担保,这也是为了防止商转公贷款抵押悬空风险。

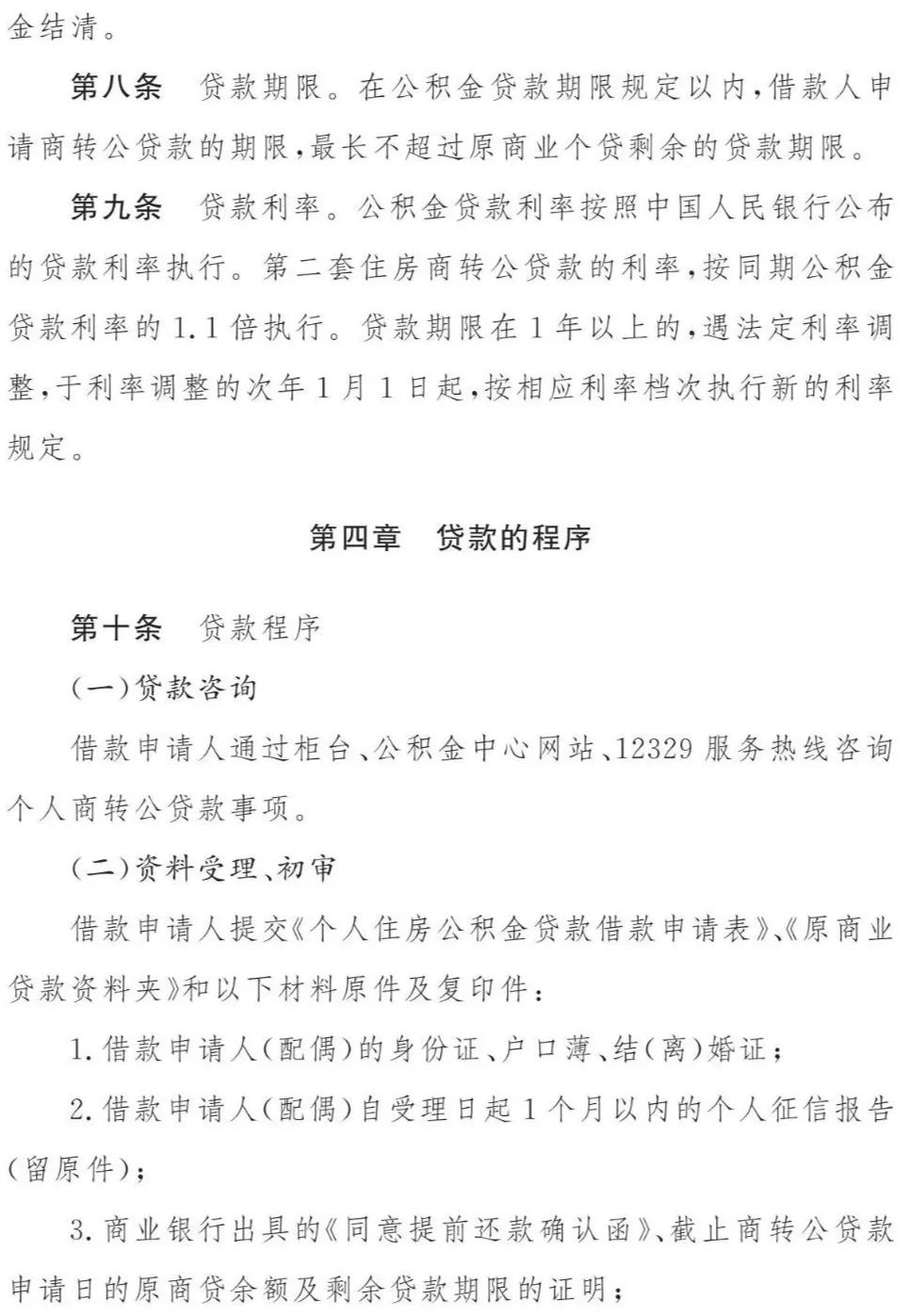

(三)进一步明确商转公贷款类型。住房公积金组合贷款中的商业贷款不能办理商转公贷款,特别强调了原商贷不能转为住房公积金组合贷款;原商贷房屋为联名购买的,不能办理商转公贷款(婚姻关系联名购房除外);主要是为了防范贷款抵押难以落实的问题。

(四)调整商转公贷款启动暂停机制。《孝感住房公积金流动风险防控暂行办法》(孝公管委发[2018]1号)规定连续六个月个贷率低于65%时启动商转公业务,调整为建立资金动态管理机制。当上一季度中有两个月的个贷使用率小于或者等于90%时,正常办理商转公贷款;当上一季度中有两个月份的个贷使用率大于90%时,暂停办理商转公贷款。

如遇住房公积金资金流动性紧张时,优先保证普通公积金贷款正常发放,商转公贷款实行轮候制度,按照借款人贷款审批先后顺序安排发放工作。

调整后政策更加灵活方便,商转公贷款业务覆盖时间更长,适应了管理新要求,满足更多缴存职工需求,减轻缴存职工还款压力。

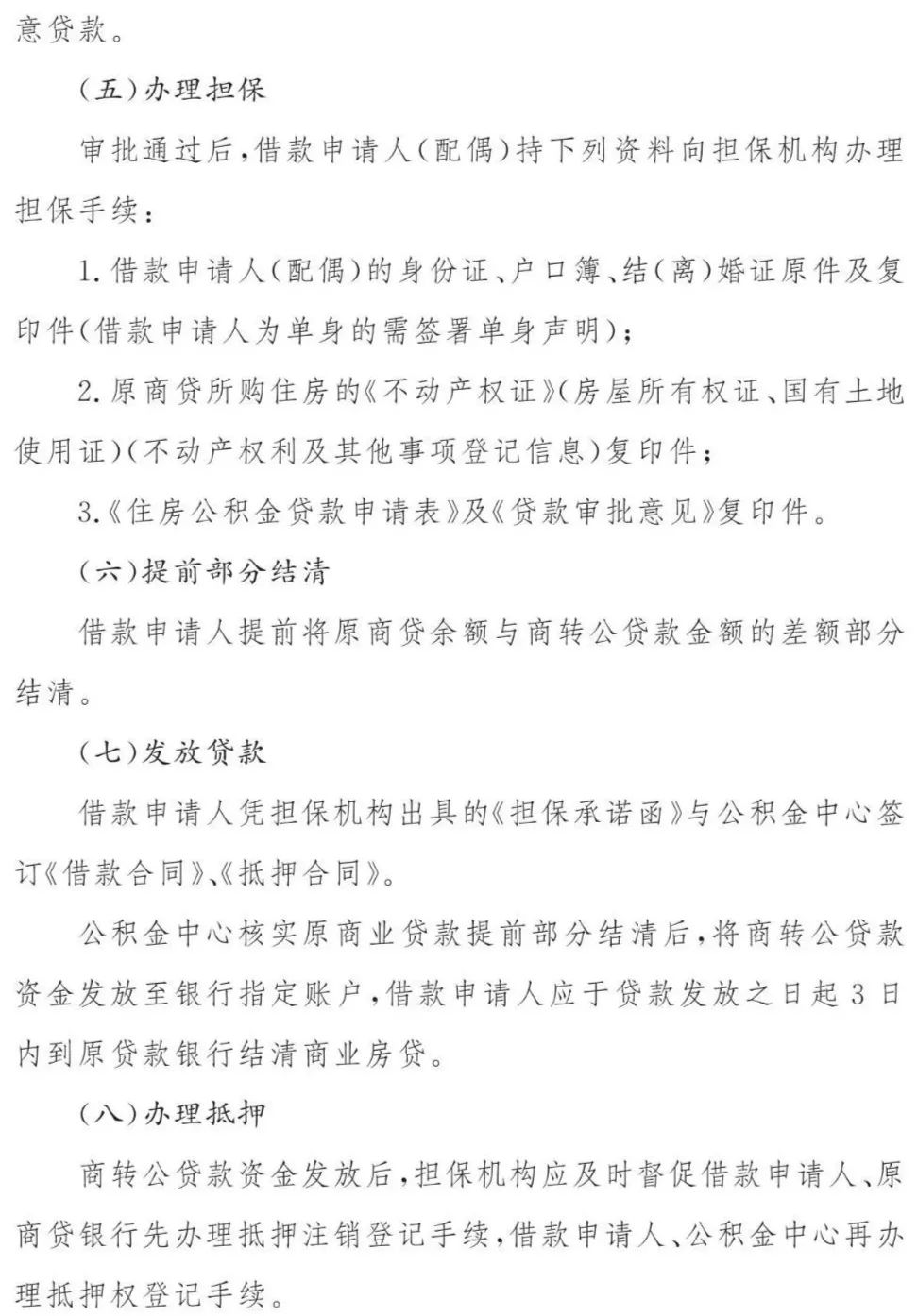

(五)调整商转公贷款的程序。因商转公贷款的房屋已设定抵押,未结清商业贷款之前,无法再次设定抵押,商转公贷款审批通过后,发放贷款到银行结清商业贷款至办理抵押到公积金中心期间存在空档期,需引入担保公司承担阶段性担保责任,担保费用由个人承担,同时也要求借款人积极配合银行和担保公司做好抵押工作。

(六)进一步明确商转公贷款业务办理范围。目前仅办理与公积金中心合作的孝感城区(孝南)商业银行的个人按揭贷款,各县(市)区待条件成熟后实施。

(来源:孝感人社 编辑:陆梦阳)

请输入验证码