大额存单的收益率果然降了,其中,三年期产品降得格外“猛”一些。

周末,多个消息称周一起,银行大额存单利率要下调。果不其然,一觉醒来,多家银行的三年期大额存单利率都下调了。“我还以为是银行的营销话术,没想到这次是真的。”杭州一位市民小刘无奈吐槽,“错过了几个亿的利息。”

三年期大额存单收益率集体下调

小刘的调侃,虽然夸张,但银行此次集体下调大额存单的力度还真是有点“夸张”。

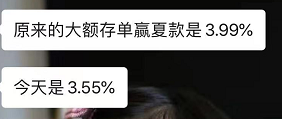

记者从工行杭州分行处获悉,该行30万起的三年期大额存单利率从3.85%调整至3.35%,足足下调了50个基点。农行(杭州地区)三年期大额存单也从最高3.795%下调到了3.35%,民生银行(杭州地区)三年期大额存单则从3.99%下调到了3.55%。宁波银行(杭州地区)三年期大额存单由此前的4.04%下调到了3.55%,直降60个基点。而渤海银行杭州分行的降幅则更大,上周五,客户经理表示有一款三年期大额存单收益不错,30万起收益率为4.18%,到了周一,客户经理遗憾告知已经调整为3.55%了。

从4.18%下调到3.55%,这样的下调幅度,是什么概念?假设记者上周五购买了100万渤海银行的三年期大额存单,那么到期收益为125400元,但是如果换成昨天买,那么到期收益只有106500元,一个周末收益少了18900元。

上周末,银行有点忙

客户经理的嗅觉是敏锐的。早在周末,不少客户经理已经通过朋友圈、微信等方式,通知了自己的客户有关下调大额存单利率的事宜。

“我知道要下调,但不知道下调这么多。”宁波银行杭州分行理财经理郑女士告诉记者,周末时,她就在朋友圈发文称“三年期大额存单,即将下调,要购买的抓紧最后机会。”郑女士预料到了下调,但是不知道会调整得这么猛,“我以为调整到3.85%差不多了,没想到直接到了3.55%!”郑女士不无惊讶地告诉记者。

不少消息灵通的客户,在周末就行动了起来。郑女士表示,她所在行的客户经理周末没有空过,其中最大的一个单子是500万。“这名客户本身比较喜欢大额存单,以前也在我们这买过大金额的大额存单,这次知道消息后,一下子就买了500万三年大额存单。”像这样的大单子,对于大额存单利率的变化是非常敏锐的,以这500万为例,若是错过周末再买,到期收益将减少73500元。

不过,错过这一次购买机会的市民,也不必过于遗憾。杭州市民小刘告诉记者,他昨天在银行的转让专区买到了30万元4.04%的大额存单。“真心想买的市民,可以去转让区捡漏看看。”

为什么会集体下调

大额存单利率一直在变动中,时而升,时而降,但像这样银行集体下调的,就有些“蹊跷”。发生了什么?

事实上,定存利率调整早有风声。6月1号晚间,央行官网发布公告称,市场利率定价自律机制工作会议在京召开,利率自律机制15家核心成员单位代表参加会议,审议通过了优化存款利率自律管理方案。此前,财新曾独家报道,自律机制拟调整存款利率上限,并将定价方式由上浮倍数改为加点。

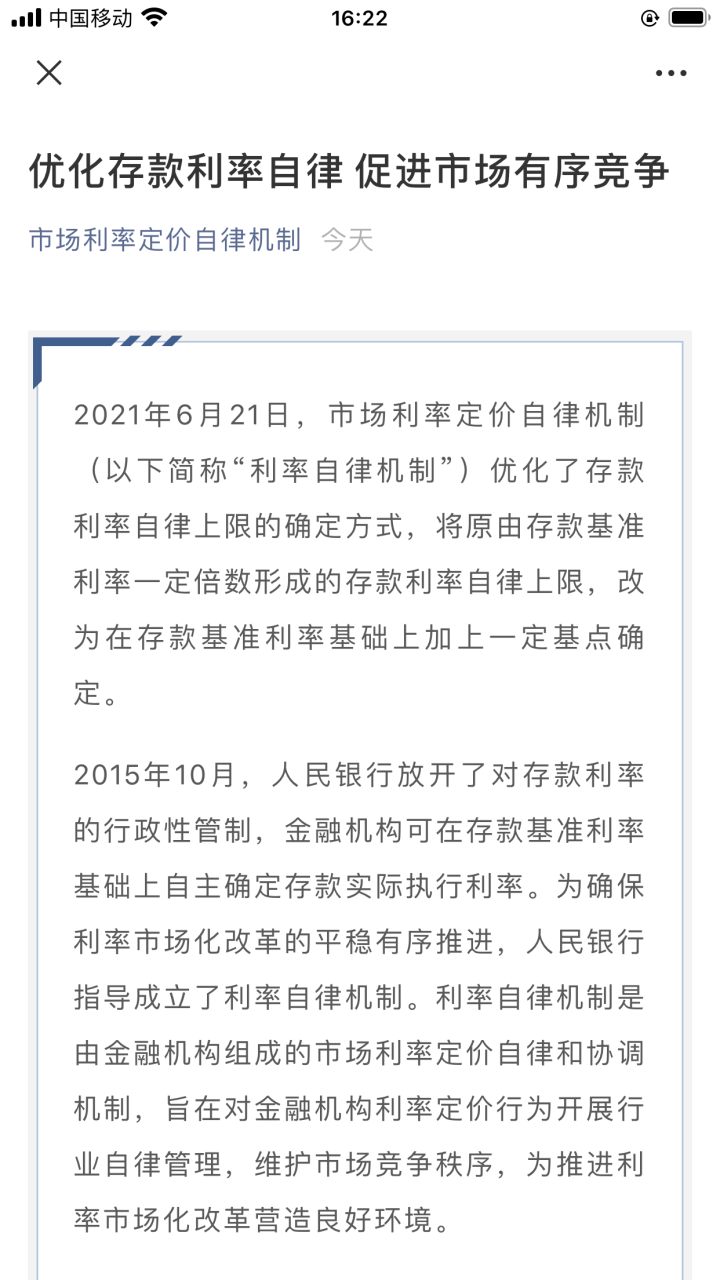

这只靴子落地了。6月21日,据“市场利率定价自律机制”微信号发布的消息显示,市场利率定价自律机制优化了存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

简单来讲,就是从“基准利率*倍数”改为“基准利率+基点”。这个方式,和贷款利率计算方式接近,只不过贷款利率参考的是LPR。在转换的同时,对不同类型的商业银行设置不同的最高加点上限。如,记者从农行处获悉,该行目前执行的大额存单收益率是在央行基准利率的基础上+60bp(基点)。

据招联金融首席研究员董希淼表示,根据市场利率定价自律机制以往的惯例,各地可以在全国的规则之下进行微调,此次上限调整情况如何?尚没有说明。

据21金融圈记者报道,某西部省联社向辖内机构下发的一份文件表明,工农中建四家国有行活期存款、定期存款、大额存款基点上限分别为10bp、50bp和60bp;其他行的活期存款、定期存款、大额存单基点上限分别为20bp、75bp和80bp。浙江省执行的上限是多少?记者还在进一步了解中。

管理部门为什么要这么引导

为各类存款调整计算方式和上限的导火索之一,乃是近几年较为火爆的各类“智能存款”,此类存款期限灵活,但收益却比肩5年期存款利率,一定程度上扰乱了金融市场的有序竞争。

据“市场利率定价自律机制”微信号所述,“按照存款基准利率倍数确定的利率上限,存在明显杠杆效应。由于长期存款基准利率较高,执行利率也明显偏高,扭曲了存款的期限结构。特别是个别金融机构利用长期存款利率较高的问题,通过多种不规范的所谓‘创新’产品吸收长期存款。其他银行为稳定存款来源,被动抬高存款利率揽储,推升整体负债成本,出现了存款市场由坏银行定价的问题,不利于存款市场有序竞争。“

新的存款利率自律上限实施后,存款利率自律上限“有升有降”,一年期以下定存和大额存单的自律上限有所上升,而一年以上的定存和大额存单自律上限则有所下降。

那么,从“基准利率*倍数”到“基准利率+基点”的转变,将如何推进银行有序竞争?董希淼表示,这一调整让存款定价更加精细,“第一,加点规则更加明确、精细,将区分不同期限的存款设置不同的加点幅度;第二,重在引导中长期存款利率下行。”董希淼称,金融管理部门希望通过引导中长期存款利率下行,降低银行负债成本,进一步推动银行降低实体经济实际融资成本。“这有助于约束中小银行和大型银行分支机构对存款的不理性竞争行为,克服负债业务‘规模情结’和‘速度冲动’,增强发展的稳健性和可持续性,更好地防范金融风险、维护金融稳定。也能减少短期存款与中长期存款之间的‘价差’,有利于减少套利行为,使银行存款期限结构更加合理。”董希淼表示。

(来源:钱江晚报·小时新闻 编辑:汤静)

请输入验证码